自賠責保険とは?

「自賠責保険」に加入しないと

処分の対象になます。

「自賠責保険(自動車損害賠償責任保険)」

とは、

「自動車損害賠償保障法」によって

加入が義務付けられている保険で、

あらゆる自動車が加入しなければなりません。

そのため、

「強制保険」とも呼ばれています。

加入しないと車検が取れませんので、

車検のある車はすべて加入しています。

「自賠責保険」は車とセットと

考えてもらったほうが

わかりやすいと思います。

手続きはすべて轟マートで

行いますので安心してください。

しかし、

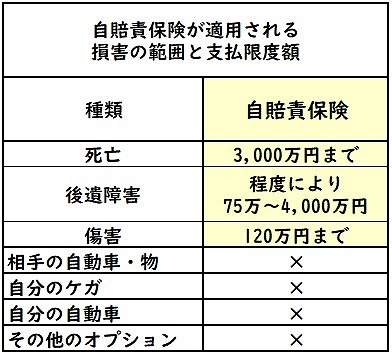

「自賠責保険」の補償は、

相手方の身体の損害にしか適用されません。

なので、

相手の車が破損しても修理代は出ません。

今の時代まったくこれだけの

補償では足りませんよよねぇ。

そこで必要なのが

「自動車任意保険」です。

自動車任意保険とは?

重大な人身事故を起こしてしまったり、

車両修理代も高額車両であれば、

相手方への賠償金が

年々高額になっています。

当然のことながら、

自賠責保険の補償上限額を

大きくオーバーしてしまいます。

介護を要する重度の後遺障害、死亡の場合を中心に

非常に高額の損害が認められるケースの例。

自動車任意保険とは?

自賠責保険ではカバーしきれない

損害を補償する保険です。

また、

最近は任意保険未加入の車も増えてきており、

そんな車と事故をしてしまうと

大変なことになります。

資料

損害保険料率算出機構の

「2017年度自動車保険の概況」によると、

任意の自動車保険の

対人賠償・対物賠償の加入率は、

全国平均で約74%との

結果が出ています。

なんと4台に1台は未加入者なのです。

任意保険未加入で

自分だけの事故であれば、

自業自得ですが、

未加入車に事故られたら、

未加入車に事故したら、

大変なことになってしまいます。

そんな万が一の時のためにも、

任意保険には必ず入るようにしましょう。

任意保険のおもな補償

対人賠償保険(相手方への補償)

事故で相手方の車の搭乗者や歩行者を

ケガや死亡させてしまった時など、

法律上の損害賠償責任を負担する場合に、

自賠責保険の補償上限を超える

損害賠償を補ってもらえます。

対物賠償保険(相手方への補償)

交通事故を起こして、

他人の車や建物などの

財物に損害を与えた際に、

保険金が支払われます。

最近は、

国産車でも高級車両も多いですよね。

人身傷害補償保険(自分・搭乗者への補償)

過失割合に関わらず、

保険会社の基準で「実損害額」の

保険金が支払われます。

車に乗っていた人の損害は、

基本的に無条件に補償されます。

搭乗者傷害保険(自分・搭乗者への補償)

自分の車に乗っている人(運転者・同乗者)が

死亡・ケガをした場合に、

「自賠責保険」や「対人賠償保険」

などとは別に保険金が支払われます。

無保険車傷害保険(自分・搭乗者への補償)

賠償能力が十分でない車(任意保険未加入)の

過失による事故に巻き込まれた場合に、

保険金を受け取れます。

自損事故保険(自分・搭乗者への補償)

運転手みずからの責任で起こした事故により、

運転手自身が死亡・ケガをした場合に

保険金が支払われます。

車両保険(車への補償)

事故によって破損した

車両の修理代が支払われます。

単独事故や当て逃げも

補償するタイプなど、

車両保険も内容は多種多様です。

自動車の運転をするということは、

いつ当事者になっても不思議ではなし、

被害者にもなりうるということです。

自分自身、そして愛する家族を守るためにも、

任意の自動車保険には、加入しておきたいものです。

轟マートでは、

お客様に最適な任意保険のプランも

ご提案しています。

特に初めて自動車を購入し、

保険は何にしたらよい

かわからないという方は、

ぜひご相談ください。

お問い合わせはこちらから